土地の路線価

相続税や贈与税の算定基礎となる土地の評価額は、次の3つの要素で決定されます。

1 地目(土地の分類)

2 地積(土地の面積)

3 路線価(路線価が設定されていない土地は「倍率方式」)

※ 「路線価」とは、毎年8月に、国税庁・国税局が公表する相続・遺贈又は贈与に適用する財産評価基準です。➡詳しくは、コチラへ(外部リンク:国税庁) ※ 路線価は、公示価格の70~80%の価格です。

地目とは?

地目とは、土地の使用目的状況による分類です。宅地・田・畑・山林・雑種地…など地目があり、その土地ごとに地番ごとに、登記されています。

地目は、法務局において、登記事項証明書(土地登記簿謄本)により確認可能です。

※登記事項証明書(土地・マンション)見本は、コチラへ(外部リンク:法務局)

路線価とは?

市街地の主要な道路に面した標準的な土地の1㎡当りの評価額のことです。

路線価には、相続税・贈与税の課税基準となる「相続税路線価」と固定資産税・都市計画税の算出の基礎となる「固定資産税路線価」があります。

路線価方式と倍率方式とは?

どちらの方式で評価するかは、それぞれの地域ごとに決められています。

公示価格 基準地価格 相続税路線価 固定資産税評価額 価格決定機関 国土交通省

土地鑑定委員会都道府県知事 国税局長官 市区町村町 評価の目的 土地取引の指標

公共用地取得の際の価格算出地価の安定(地価公示の補完) 相続税・贈与税算出するため 固定資産税・登録免許税・不動産取得税等を算出するため 価格時点 毎年1月1日 毎年7月1日 毎年1月1日 1月1日(3年ごと) 発表時期 3月下旬ごろ 9月下旬ごろ 7月初旬ごろ 3月下旬ごろ(3年ごと)

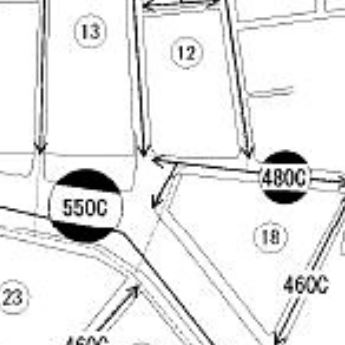

路線価の見方とは?

路線価が「480C」の道路に100.0㎡の土地が接してます。

路線価は1㎡あたりの価格なので、この土地の評価額は480千円(48万円)×100.0㎡=48,000千円(4800万円)となります。(奥行価格補正は別途)

「480C」のアルファベットのCは「借地権割合」です。

「480C」は、路線価480千円かつ借地権割合70%で、当該土地が借地の場合、480千円(48万円)×100.0㎡✕70%=33,600千円(3360万円)となります。

路線価の調整

路線価は、「正方形の土地」を想定して設定されています。

しかし、土地の形は長方形、台形、三角形など様々です。

そこで、土地の形状や道路との位置関係を考慮して路線価を調整する必要があります。これを「画地補正」と言います。

具体的には、以下の8つの土地に対して、画地補正を行うことができます。

- 奥行価格補正道路

- 側方路線影響加算

- 二方路線影響加算

- 間口狭小補正

- 奥行長大補正

- 不整形地補正

- 無道路地補正

- がけ地補正

倍率方式

市街地以外の場所では「倍率方式」で土地を評価します。

各市町村により、各地区別に「評価倍率」が設定されています。

この評価倍率と「固定資産税評価額」をかけ合わせて、評価額を算定します。

【事例】

土地の固定資産税評価額(毎年、市町村から固定資産税確定通知の記載額)が1,000万円で、その土地に設定された評価倍率が1.1倍であれば、相続税・贈与税での当該土地の評価額は1,100万円になります。

※ 詳しくは、コチラへ(外部リンク:国税庁サイト)

以上は、一般的な宅地の評価方法です。

以下の土地の場合には、評価方法が異なります。

貸宅地(低地)、貸家建付地、定期借地権、使用貸借、私道、造成中の宅地、セットバックの必要な土地 など。